1 海外电解铝供应短缺加剧

欧洲铝厂因能源危机,电解铝减产约80万吨

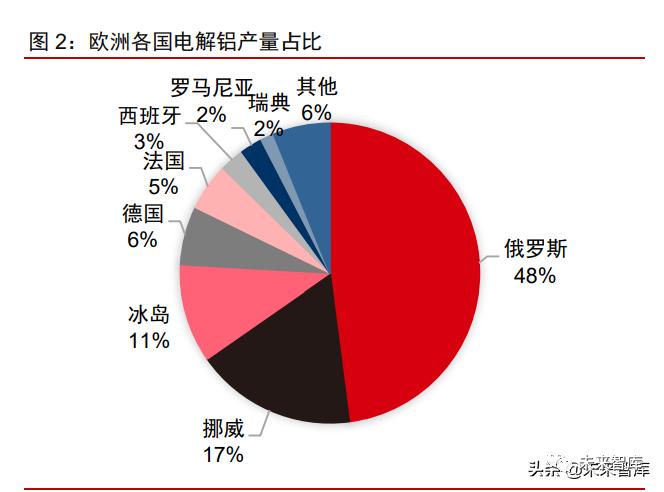

2021年欧洲电解铝产量747万吨,占全球总产量11%。根据国际铝业协会(IAI)统计,欧洲目前共有36座铝厂,其中15座来自欧盟国家,10座来自欧洲自由贸易联盟国家,1座来自英国,10座来自俄罗斯。2021年欧洲电解铝总产量为746.8万吨,仅次于亚洲,其中俄罗斯占比最高,约占整个欧洲电解铝产量的48%。

2021第四季度以来,欧洲电解铝累计减产超过80万吨。2021年第四季度以来,欧洲共有8个国家出现了电解铝减产。其中位于法国、罗马尼亚、斯洛伐克、斯洛文尼亚、德国的5座铝厂为减产,位于西班牙、荷兰与黑山的3座铝厂直接关停。8座铝厂的减产或关停均直接或间接与电力价格相关。此次欧洲电解铝减产影响产能总计约84.8-87.6万吨,占整个欧洲产量的10%、全球产量的1.3%。

本世纪以来受成本问题影响欧洲铝企已多次减产。2021年第四季度的减产已是欧洲铝业本世纪第三次大规模减产。此前两次分别在2008年与2012年,原因也都与高涨的能源价格有关。2008年至2009年,共有4座铝厂因欧盟禁止对国营企业提供电力优惠、无力负担高昂的电费而减产,1座铝厂因铝价低迷减产,共减产143.7万吨电解铝。2011至2012年期间有2座铝厂因电价压力减产,后于2019年停产;1座铝厂因低碳政策压力关停;共减产73.5万吨氧化铝。

能源成本上升是欧洲电解铝减产的主要原因。据IAI统计,电力成本占欧洲电解铝生产成本的40%。2021年以来,欧洲天然气价格出现大幅上涨,2021年12月价格同比上涨550%。天然气价格大涨导致欧洲电价上行,电解铝企业的电力成本显著抬升。2022年以来,欧洲天然气价格小幅回调,但仍维持高位。

欧盟激进的碳排放政策进一步加剧欧洲铝厂成本压力。欧盟自2011年起提出减碳政策,要求2030年要比1990年碳排放水平下降至少40%,一些国家如英国额外对高排放企业征收高昂的碳排放费用,进一步加剧了高耗能的电解铝厂的生产成本。此外,多国政府取消对铝厂电价补助优惠。黑山唯一的铝厂KAP在国家补助下维持了多年,但在2021年底因无法就新的电力价格达成一致被迫关停。

使用清洁能源为主要生产来源的电解铝企业受到的影响较小。相比化石燃料,清洁能源价格波动较小,使用清洁能源对电解铝生产成本影响较小。根据各公司公告,本次减产行动中,使用清洁能源为主的电解铝企业并未受到较大影响。北欧挪威、冰岛的铝厂未受影响;而法国Dunkerque铝厂尽管因电价上涨减产,但其电力来源为核电,自建成以来产能稳定,预计此次减产仅为短期,有望在2022年下半年恢复生产;另一家位于德国的Trimet公司目前对风、光等清洁能源适应良好,预计此次减产的影响也不会持续过久。

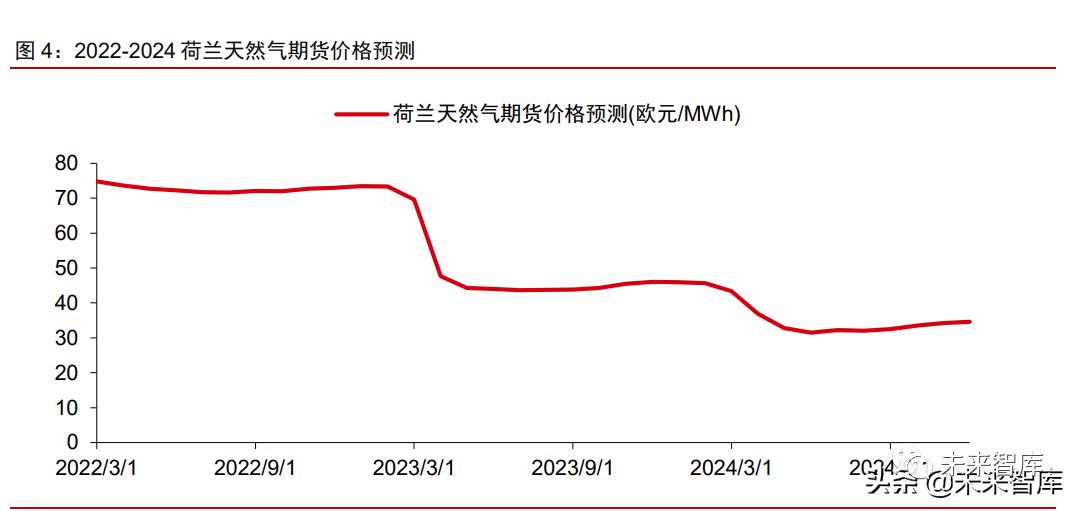

预计2022年欧洲电价将维持高位,2023年电解铝产量有望回暖。根据芝商所对欧洲天然气基准线荷兰天然气交易中心期货价格的预测,未来一年内欧洲天然气价格不具备大幅下降的可能,预计2022年欧洲电价将继续保持高位运行。随着欧洲清洁能源发电占比不断提升以及天然气库存恢复,预计2023年欧洲能源价格及电价将出现回落,缓解电解铝企业的成本压力,欧洲电解铝产能有望出现一定程度的复苏。

俄乌冲突背景下,欧洲电解铝供应前景不容乐观

俄铝是中国以外最大的电解铝生产商,受俄乌冲突影响生产存在不确定性。根据Mysteel统计数据,俄罗斯是中国以外最大的原铝生产国,原铝总产能超过400万吨/年。俄铝是俄罗斯唯一的原铝生产企业,2021年产量为376.4万吨,占全球原铝产量比例为5.6%。俄铝的原铝产能主要位于俄罗斯,约12万吨位于瑞典。氧化铝方面,俄铝2021年产量为830万吨,占全球氧化铝总产量的6.3%,俄铝的氧化铝产线分布广泛,除俄罗斯外,还有乌克兰、爱尔兰等地。其中俄铝位于乌克兰的Nikolaev氧化铝厂年产能为170万吨,根据俄铝公司3月1日公告该工厂已关停。在俄乌冲突的影响下,俄铝的生产存在较高的不确定性,若后续出现电解铝减产现象,将加剧海外电解铝供应紧张的局面。

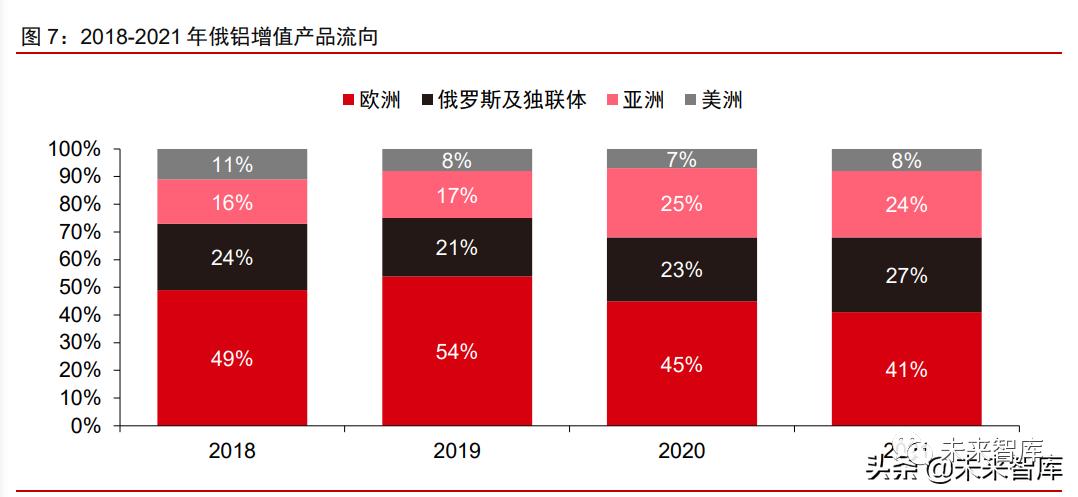

受俄乌冲突影响,海外电解铝供应短缺局面恶化。根据Mysteel数据,俄铝的增值产品(铝加工产品)主要流向为欧洲、俄罗斯及独联体、亚洲和美洲。其中欧洲是俄铝主要的出口市场,2021年占比达到41%。2018年以来,受俄铝被美国制裁影响,俄铝产品流入亚洲部分逐年增加,2021年占比增至24%。根据IEA数据,欧盟越40%的天然气供应从俄罗斯进口,俄乌冲突使得原本已处于能源危机的欧洲在能源供应方面面临更大的风险,天然气价格短期难以回落,欧洲电解铝减产或将因此扩大。不断恶化的供给叠加俄铝后续生产的不确定性,海外电解铝短缺状态料将持续。

2018年俄铝被制裁造成国际铝价大涨30%。2018年4月6日,美国财政部宣布对俄铝进行制裁。受此消息影响,LME铝价从2000美元/吨下方迅速拉升至2600美元/吨,涨幅达到30%。4月23日,随着美国对俄铝制裁出现放松迹象,价格迅速回落,至2018年5月,俄铝被制裁事件对铝价影响基本消除,国际铝价重回基本面驱动。2018年海外氧化铝价格同样受俄铝被制裁事件影响出现拉升,2018年7月,受海德鲁巴西氧化铝厂停产影响,海外氧化铝价格再度上行。考虑到俄铝在全球电解铝和氧化铝供应链中的重要地位,若俄铝再次遭遇制裁,全球铝供应链将迎来重大冲击,继续推升铝价。

碳中和背景下全球电解铝产能增长缓慢

除亚洲和中东地区外,全球电解铝产量呈现萎缩态势。根据IAI数据,2000年以来,全球电解铝产量增速最快的区域为中国、中东以及亚洲除中国以外地区。传统电解铝产量较高的区域如北美、欧洲均呈现萎缩态势。电解铝作为能耗最高的有色金属品种之一,在欧美等发达国家的产能扩张受限,而中国和中东等地区产能高增长阶段也已过去。(报告来源:未来智库)

海外电解铝新增产能有限,预计2025年前合计增量约200万吨。根据上海有色网统计的海外电解铝新增产能数据,未来电解铝新增供应将主要来自印尼、伊朗、俄罗斯等国,增量项目较少,2022-2025年间合计新增产能预计为221.7万吨,占当前海外电解铝总产能比例仅约6%,表明海外电解铝产能增长十分有限。

2 预计2022年国内电解铝产量增至3950万吨

国内电解铝新增产能有限,供给端弹性小

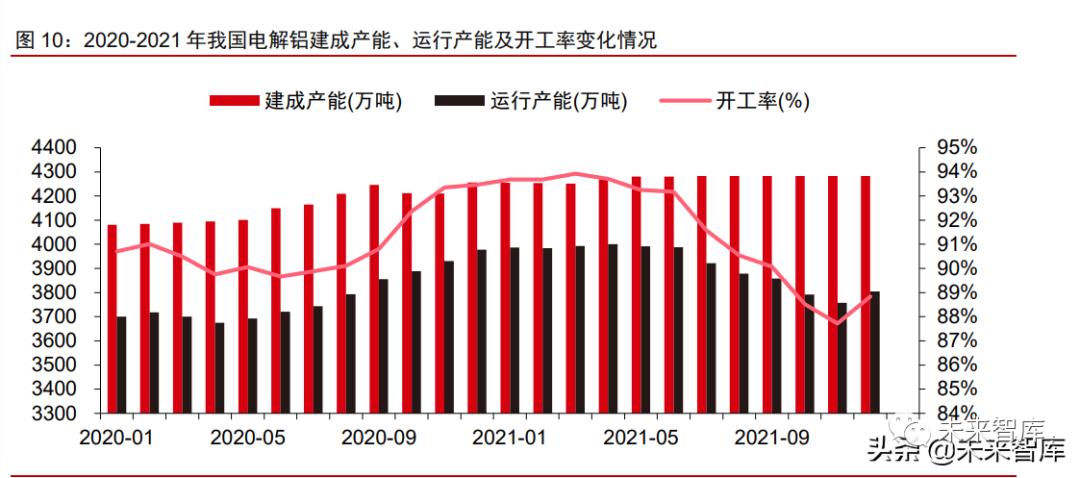

国内电解铝运行产能缓慢恢复,目前仍处于低位。据阿拉丁统计,截止2022年1月,我国电解铝建成产能为4283.1万吨,同比增长0.6%,电解铝运行产能为3841.1万吨,同比下滑3.4%,开工率为89.7%,同比下滑4个百分点。2021年国内电解铝建成产能维持稳定,运行产能受减产影响从4月起快速下行,年内最大降幅达到250万吨。2021年底以来国内电解铝运行产能小幅回升,较年内低点增加约100万吨,但仍处于2020年下半年以来的低位水平。

2021年中国电解铝产量同比增长约4%。根据上海有色网数据,2021年全年中国电解铝产量为3849.2万吨,同比增长3.7%。2021年受减产影响,中国电解铝产量呈现“前高后低”趋势,2021年9月起月产量同比均下滑。2022年1月,中国电解铝产量为320.4万吨,同比下滑3.6%,产量尚未恢复至2021年同期水平。

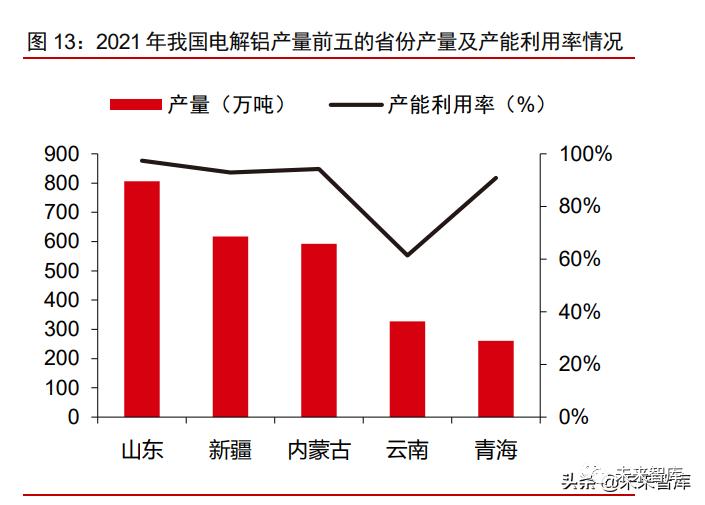

我国电解铝企业主要分布在山东、新疆等地,并逐步向云南、贵州等西南地区转移。2021年我国电解铝产量排名前三的省份分别为山东、新疆和内蒙古,其电解铝产量占全国总产量的比例分别为20.7%、15.8%和15.2%。云南具有丰富的水电资源,前期受益于当地政府的电价补贴政策,高耗能的电解铝产线逐步向云南等西南地区转移。截止2021年底,云南拥有电解铝合规产能约839.8万吨。由于转移的产能仍在逐步建设中,云南产能利用率较低,仅为61.4%,产量占比居第四位。

国家多部门及各省市多次发文,严控新增电解铝产能。在“碳中和”、“碳达峰”背景下,2017年,国家开始对电解铝行业实施供给侧结构性改革,将电解铝列入过剩产能行业,严格限制新增产能规模,国内电解铝产能天花板约4500万吨。2022年2月10日,工信部等八部委印发加快推动工业资源综合利用实施方案,其中提出,优化产业结构推动固废源头减量,严控新增钢铁、电解铝等相关行业产能规模。在此之前,青海省、山东省、河南省、内蒙古自治区、贵州省等多地均出台相关政策文件,严控新增电解铝产能,新建电解铝项目须实施产能等量或减量置换。

中国电解铝新投产能快速下滑。2017年以来,受电解铝行业供给侧改革影响,中国电解铝产能增速明显放缓,阿拉丁统计数据显示2021年国内电解铝新增产能仅有50万吨,较此前年份出现大幅下滑。2021年以来,在“双碳”、“能耗双控”等政策背景下,电解铝产能建设限制继续强化,未来国内电解铝新增产能预计保持低速增长。

预计我国未来新增电解铝产能360万吨,其中净新增产能57万吨。根据上海有色网的统计,2022年随着内蒙古白音华(一期)、百矿田林、百矿隆林等项目的建成产能释放,预计新增电解铝产能55万吨,其中置换产能25万吨,实际净新增产能30万吨;2023年及远期将有云南神火、云南其亚、魏桥砚山等项目建成投产,预计新增运行产能307.3万吨,其中置换产能280.3万吨,实际净新增产能27万吨。由于国内的电解铝产能限制政策,未来我国新建电解铝项目中置换产能占比较高,净新增产能仅有57万吨。

2022年国内电解铝产量增加主要依赖产能复产

2021年我国电解铝行业共减产375万吨。2021年由于能耗双控、电价上涨、暴雨天气、突发事故等原因,国内运行产能从4月份的4000万吨峰值下降到12月的3805万吨,开工率从93.7%下滑到88.8%,2021全年共减产375万吨(产能口径)。

2022年中国待复产电解铝产能约328.5万吨。2021年12月以来,内蒙古、云南、河南等多地电解铝企业开始恢复因能耗管控停产的产能。根据上海有色网等机构统计数据,2021-2022年国内电解铝企业共计划恢复产能545.5万吨,截止到2022年2月已复产产能217万吨,预计2022年待复产产能为328.5万吨。考虑到国内电解铝新增产能较少,2022年电解铝供应增量将主要取决于上述产能的复产时间。

广西疫情影响电解铝产能约42万吨

本轮局部疫情预计影响电解铝产能42万吨,氧化铝产能约120万吨。2022年2月,广西百色出现新冠肺炎疫情。此次疫情影响了广西百矿铝业的两处电解铝生产基地和德保县华银铝业的氧化铝生产基地。其中百矿铝业被迫停产,造成42万吨电解铝减产。华银铝业预计减产120万吨氧化铝产能。

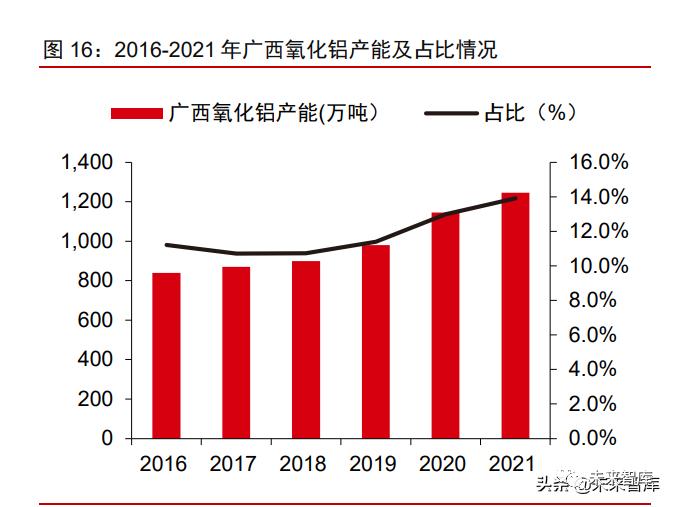

广西电解铝产能约占全国的6%,氧化铝产能约占全国的14%。广西铝土矿储量丰富,是我国氧化铝生产大省,也是我国电解铝重要的生产基地。自2016年以来,广西电解铝运行产能及产量不断攀升,截止到2021年12月,广西拥有电解铝产能263.5万吨,产量230.3万吨,分别占全国总产能和产量的6.2%和5.9%;拥有氧化铝产能1245万吨,同比增长8.7%,占全国总产能的13.9%。2021年全年广西氧化铝产量950.6万吨,同比增长18.9%,占全国总产量的5.9%。

预计2022年中国电解铝产量为3950万吨,同比增加约100万吨。2022年国内电解铝新增供应将主要来自2021年减产产能的复产。我们预计随着相关项目复产,2022年国内电解铝运行产能将从3840万吨增至4150万吨。考虑到当前铝价处于高位,企业盈利状况较好,铝企开工率有望恢复高位,预计2022年国内电解铝产量将达到3950万吨,较2021年增加约100万吨,全年开工率恢复至94%的高位水平。

3 预计2022年国内电解铝消费量同比增长4%

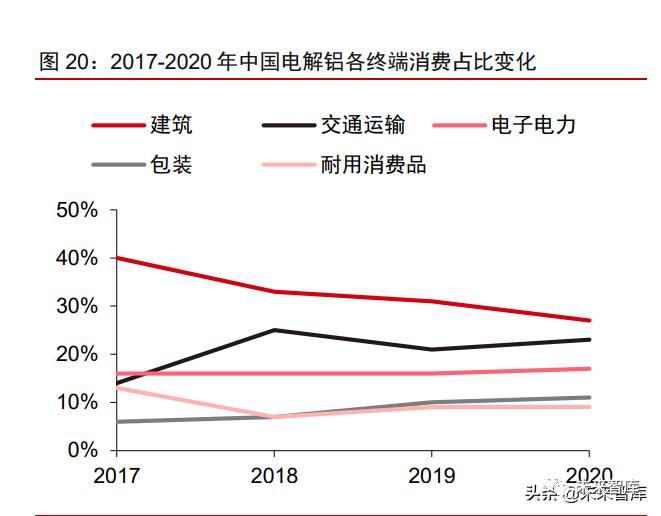

我国电解铝消费终端以建筑、电子电力、交通运输为主。其中建筑行业用铝以竣工房屋的门窗、幕墙、装饰等场景为主;电子电力行业用铝以电源端和输电端为主;交通运输行业用铝以汽车、轨道交通为主。上述三个行业用铝量约占国内电解铝实际消费量65%-70%,耐用消费品、机械设备、包装及下游铝材的出口等其他领域用铝量约占国内电解铝实际消费量30%-35%。

交运、电力行业用铝量持续稳定上升。上海有色网数据显示,受“房住不炒”等房地产政策影响,我国建筑行业用铝量占比持续下行,由2017年的40%下降至2020年的27%。随着新能源汽车产业的发展和汽车轻量化的不断推进,交通运输行业用铝量占比持续上行,由2017年的14%上升至2020年的23%。此外,以光伏为主的新能源产业的快速发展及电网建设的推进也使得电子、电力行业用铝量占比稳中有升。

我国电解铝消费量稳中有升。受中美贸易摩擦及国内汽车行业低迷影响,2019年我国电解铝实际消费量为3610万吨,同比下降1.4%。2020年下半年随着疫情防控转好,交运、电力、包装行业用铝量大幅上升,2020年我国电解铝实际消费量为3816万吨,同比增长5.7%。2021年受益于房地产、新能源产业、电力行业用铝量的提高,电解铝实际消费量为4010万吨,同比增长5.1%,实现了需求持续稳定增长。在各月实际消费情况中,除每年2月份受春节影响电解铝实际消费数量有所下降,其余各月保持稳定。

房地产和家电领域铝用量预计保持平稳

房地产市场持续降温,中长期看建筑行业铝消费增长将承压。2021年,国内房地产开发投资完成额累计值14.76万亿元,累计同比增长4.4%,增速较2020年下降2.6个百分点;房屋新开工面积累计同比下降11.4%,增速较2020年下降10.2个百分点;商品房销售面积累计同比上升1.9%,增速较2020年下降0.7个百分点,房地产市场增速保持低迷状态,预计建筑行业铝消费增速中长期增长空间有限。(报告来源:未来智库)

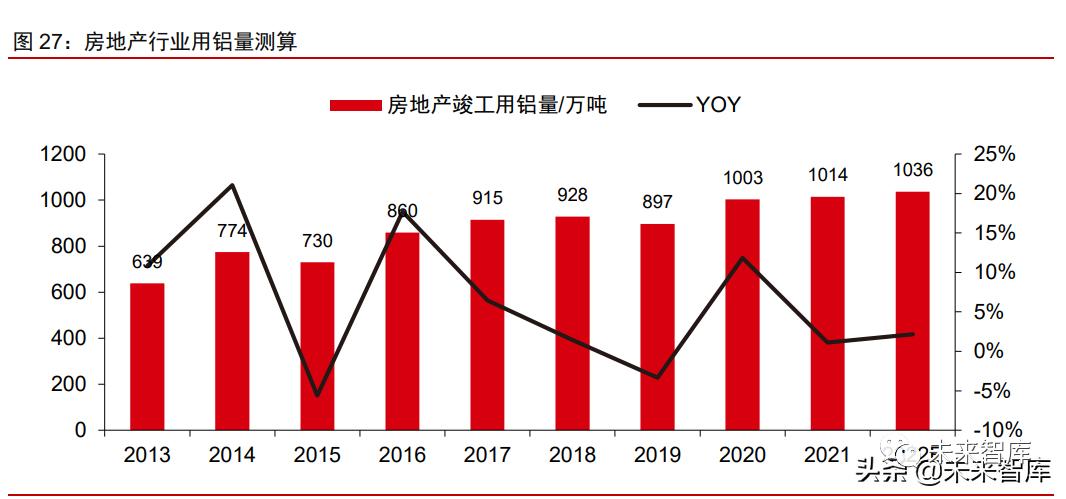

单位竣工面积用铝量持续上升。因铝易加工成形、密度小、比强度高、导电性好、耐腐蚀性能优良、无毒害等一系列优点,铝在建筑行业的应用范围不断扩大并不断的替代其他材料。目前建筑行业用铝主要应用在竣工房屋的门窗、幕墙和装饰等。据SMM数据,我国单位竣工面积用铝量呈现持续上行态势,由2008年4.1kg/平方米上升至2020年的9.7kg/平方米。随着单位面积用铝量的不断上升,建筑领域铝需求具备韧性。

预计2022年房地产竣工周期将持续。房地产的施工周期约为3年,一般可用房屋新开工情况来预测三年后的房屋竣工情况,进而推算建筑行业铝用量。2018-2019年国内房屋新开工面积增速较高,累计同比增速分别为17.2%和8.5%。2021年起国内房地产行业进入新一轮竣工周期,2021年竣工面积累计同比增长11.2%。我们预计2022年国内房地产行业竣工周期将延续,中信证券研究部地产组预测,2022年中国房屋竣工面积增速将为6.5%,增速较2021年回落,但仍保持在扩张区间。

预计2022年中国房地产行业用铝量1048万吨,同比增加64万吨。假设2022年房屋竣工面积全年增速约6.5%,达到10.7亿平方米,假设单位竣工面积用铝量维持9.7kg/平方米不变,我们预计2022年铝在建筑领域需求量约1036万吨,需求增量约22万吨。随着竣工周期的结束,预计2023-2025年房屋竣工面积同比增长将放缓,建筑行业铝需求量将保持稳定或小幅下滑。

家电领域铝需求保持平稳

家电产量保持稳定,铝需求量无明显变化。受疫情影响,2020年中国社会消费品零售总额累计同比下降3.9%,2021年我国疫情防控逐渐向好,社会消费品零售总额累计同比增加12.5%,扣除通胀因素实际累计同比增长10.7%。2021年国内空调、家用电冰箱和家用洗衣机产量同比增长分别为2.7%、-7.6%和2.3%,总体同比增长0.1%,家电产量数据基本平稳运行。我们预测2022年家电领域铝需求量约为310万吨,同比增长1%,基本保持稳定。

交运及电力领域用铝量预计保持快速增长

2021年我国汽车销量增速转正,新能源汽车销量大幅增长。受益于新能源汽车行业的快速发展,在芯片供应持续偏紧的不利影响下,2021年我国汽车销量达到2624万辆,结束两年的下跌,同比增加3.9%,其中新能源汽车销量350万辆,同比增加165.1%。

汽车轻量化长期趋势不改,单车用铝量持续上升。随着“双碳”相关政策的落地实施,预计汽车轻量化进程将提速。2020年工信部及汽车工程学会编制的《汽车轻量化技术发展路线》预测到2025/2030年,我国乘用车单车用铝量将分别达到250/350千克。国际铝业协会(IAI)预计2022年我国内燃机车乘用车单车用铝量154千克,纯电动乘用车单车用铝量188千克。

预计2022年汽车行业用铝量428万吨,增量约55万吨。中汽协预测,2022年我国汽车总销量将达2750万辆,其中新能源汽车销量将达达500万辆,据此我们预测2022年我国汽车总产量为2769万辆,其中新能源汽车产量为550万辆。根据前述各类型单车用铝量预测,预计2022年内燃机车用铝量约321.5万吨,增量约12.5万吨;新能源汽车用铝量约107万吨,增量约43万吨。我们预计到2025年中国汽车总产量可达2938万量,其中新能源车产量可达1300万辆,汽车行业用铝量可达572万吨。

光伏产业快速发展,成为铝需求端新增长点

2021年国内光伏装机量增速低于预期,产量保持高速增长。根据工信部发布数据,受限于硅片紧缺和价格上涨,2021年我国光伏新增装机容量为53GWh,同比增加10%,低于此前预期;光伏组件产量182GWh,同比增加46.1%,光伏组件出口量占总产量比例为68%。2022年随着上游硅片价格下降以及电价上涨,光伏运营商的利润空间有望恢复,国内光伏新增装机量有望恢复快速增长。

预计2022年光伏行业用铝量314万吨,增量约42万吨。光伏行业用铝主要为组件和装机所用支架两部分,我国出口光伏组件仅边框用铝,新增光伏装机用铝量则包括组件和支架两部分。据国际可再生能源署的数据,光伏边框用铝量约1.3万吨/GWh,光伏装机支架用铝量约0.6万吨/GWh。中国光伏行业协会预测,2022年我国新增光伏装机将超过75GWh,光伏组件产量可达206 GWh。据此我们预测2022年我国光伏行业用铝量将达到314万吨,同比增长16%,增量约42万吨。

预计2025年光伏行业用铝量可达489万吨。“双碳”政策引导下,作为新能源中的重要形式,光伏符合“十四五”规划的发展方向。国家能源局发布的《关于2021年风电、光伏发电开发建设有关事项的通知》中明确到2025年光伏发电量占全社会用电量比重达16.5%左右,据此我们预测“十四五”期间光伏装机量可达到300-400GW,2025年我国新增光伏装机量可达110GWh,光伏组件产量可达332GWh,总用铝量可达489万吨。

特高压输电工程建设拉动电力领域铝消费增长

“十四五”期间特高压输电工程建设提速,国家电网投资额创新高。2021年,我国电网基本建设投资完成额累计值为4951亿元,同比上升1.1%,维持上行趋势。国家电网2022年计划投资额为5012亿元,创历史新高。据中国能源报消息,“十四五”期间,国家电网规划建设特高压工程“24交14直”,总投资约3800亿元,占电网投资比重17.0%,比“十三五”期间高出3.8个百分点,涉及线路3万余公里,较“十三五”期间增加约6000公里。

预计2022年国内将启动新一轮特高压建设。根据国家电网发布信息,截至2020年底,国内已建成特高压线路“15交18直”,主要为2011-2013、2014-2016、2018-2020三轮建设高峰所建。目前在建特高压线路“3交2直”,2021年仅核准两条线路及开工白鹤滩-浙江、南昌-长沙、荆门-武汉、南阳-荆门-长沙共四条线路。据国家电网消息,国网2022年计划开工“10交3直”共13条特高压线路,国内特高压建设有望在2022年迎来新一轮高峰。

预计2022年特高压工程新增用铝量42万吨。据国家电网数据,截止2020年,我国特高压工程累计线路长度35868公里。我们预测2022年我国新增特高压工程线路长度7000公里,恢复至2019年水平。据SMM数据,特高压直流/交流线路单位公里用铝量约为55.2/63.4吨,据此测算2022年特高压工程新增用铝量约42万吨。

预计2022年铝出口市场将保持旺盛

2022年出口窗口打开,铝制品出口预计大幅增长。受益于国内铝材加工业竞争力的持续提升及海外需求增长,我国铝材出口量近年来一直稳定在450万吨以上。2021年我国未锻造的铝及铝材出口量达562万吨,同比增长15.6%。2020年开始,由于国内铝价高于海外,加之国内疫情好转后下游铝制品需求增长,我国进口铝材量由2019年的65万吨上升到2021年的321万吨。进入2022年,由于海外铝价高于国内,铝材进口窗口同样关闭,出口盈利空间则拉阔,预计2022年国内铝出口将大幅增长。

综上,预计2022年国内电解铝消费量增长3.9%至4166万吨。2022年国内电解铝需求增长将主要来自交运(新能源汽车)和电力(光伏、特高压等)领域,合计贡献消费增量约100万吨。建筑、家电、包装、机械等领域铝消费增速较低或微跌,出口方面则受益于海外电解铝溢价预计保持景气。我们预计2022年国内电解铝消费量为4166万吨,增量为155万吨,同比增长3.9%。

4 上调2022年铝价目标至25000元/吨

进口窗口关闭,国内原铝供应面临缺口

2020年以来中国大量进口原铝,补充国内供应缺口。2020年之前,中国原铝进口量及出口量均处于低位,2020年受沪伦比值走高影响,国内原铝进口量猛增,2020年进口量达到106.2万吨,同比增长1322.9%,2021年中国原铝进口量继续增长至156.9万吨,同比增长47.7%。2020-2021年中国原铝出口量维持低位,全年出口数量低于1万吨,2020-2021年中国原铝净进口量分别为105.5万吨、156.2万吨,2021年月均进口量达到13万吨,已成为国内铝供应的重要补充。

沪伦比值走低,原铝进口窗口关闭。2021年四季度以来,由于海外电解铝供应紧张加剧,海外电解铝价格快速拉升,现货铝价升水不断拉阔,导致沪伦比值走低,原铝进口窗口逐渐关闭。考虑到2020年以来,进口原铝已成为国内原铝供应的重要补充,2022年起进口原铝的减少将使得国内原铝供应紧张局面加剧。

2021年国内电解铝整体保持短缺态势。根据上海有色网统计的国内电解铝月度供需平衡数据,2021年底以来,国内电解铝再度转入供应短缺态势,全年缺口为6万吨。2021年国内电解铝净进口量增至156万吨,月均进口量为13万吨,若无上述进口原料补充,2021年国内电解铝已出现严重短缺。

预计2022年国内电解铝供应缺口扩大至150万吨。2021年底以来,由于沪伦比值走低,进口窗口关闭,预计2022年国内电解铝进口量将大幅下滑。2022年国内电解铝新增供应将主要依赖关停产能的复产,预计全年产量为3950万吨,同比增加约100万吨。2022年受益于新能源汽车、光伏、特高压和出口等领域拉动,电解铝需求量预计达到4166万吨,同比增长3.9%。基于以上预测,2022年中国电解铝供需缺口将达到200万吨以上,缺口较2021年显著扩大,国内电解铝短缺局面会加剧。

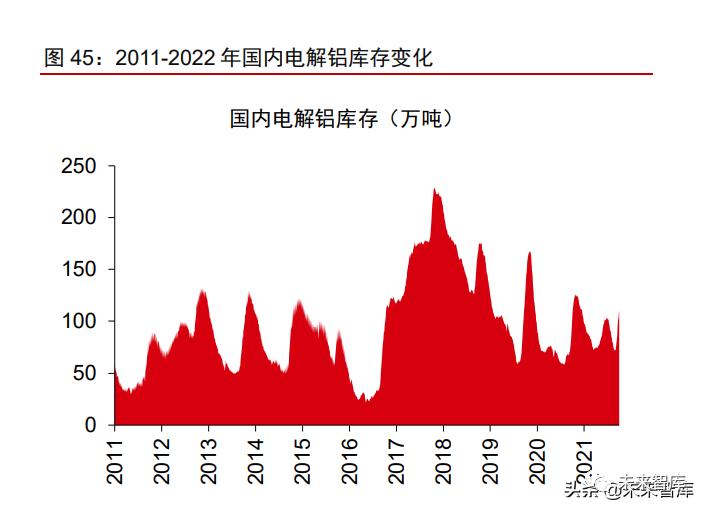

海外电解铝库存处于历史极低水平,价格易冲高。截至2022年3月4日,LME电解铝库存为79.42万吨,较去年同期下降38.9%,海外电解铝库存从2014年起进入去库周期,2018年起整体维持低位。2021年3月起,海外电解铝持续去库,当前库存水平已处于历史最低水平。国内电解铝库存表现为明显的季节性特征,春节后是明显的垒库周期,截至2022年3月3日,国内电解铝库存为112万吨,较去年同期减少5.3万吨,2022年春节后电解铝垒库速度慢于往年。

国内电解铝库存消费天数处于低位,价格同样易涨难跌。由于国内电解铝库存波动性较大,库存消费天数更适用于表征电解铝的库存水平。根据上海有色网数据,截至2022年1月,国内电解铝库存消费天数已经跌至6.9(天),处于2021年以来的最低水平。国内电解铝库存消费天数处于低位,对电解铝价格是有效支撑。若后续需求走强,库存消费天数持续走低将刺激国内电解铝价格继续冲高。

5 吨铝盈利持续拉阔,氧化铝及阳极价格同涨

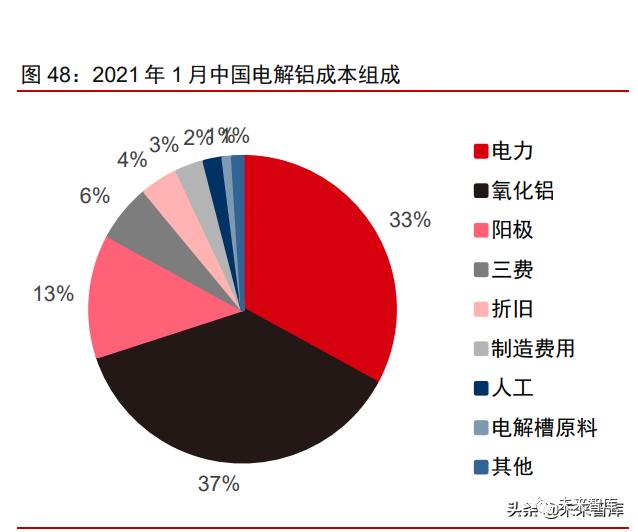

电解铝生产成本主要由电力和氧化铝成本构成。根据阿拉丁数据,2022年1月,中国电解铝成本中电力成本占比为36%,氧化铝成本占比为35%,阳极成本占比为14%。与上年同期相比,电力成本上升显著,氧化铝成本占比略有降低。电力和氧化铝是电解铝生产成本的主要构成项,占比达到70%。

我国通过阶梯电价的方式提高电解铝企业的生产成本。2021年8月,国家发改委印发了《关于完善电解铝行业阶梯电价政策的通知》,通知中按照铝液综合交流电耗对电解铝行业阶梯电价进行分档,分档标准为每吨13650千瓦时。电解铝企业铝液综合交流电耗不高于分档标准的,铝液生产用电量不加价;高于分档标准的,每超过20千瓦时,铝液生产用电量每千瓦时加价0.01元,不足20千瓦时的,按20千瓦时计算。目前,已有四川、云南、山东、太原等多省市转发国家发改委的通知,并明确提出严禁对电解铝行业实施优惠电价政策。

煤价大涨叠加能耗双控,电解铝电力成本抬升。2021年煤炭价格大幅上涨,年内高点一度接近2000/吨,至2022年初,煤炭价格回落至800元/吨,仍显著高于2020年约600元/吨的均值。煤炭价格上涨推动电价上涨,加上各地取消电解铝优惠电价政策,电解铝电力成本在2021年显著抬升。根据阿拉丁统计数据,2021年9月国内电解铝平均电价涨至0.62元/度,较2020年底涨幅超过50%。2021年四季度电力成本虽出现回落,但仍高于2020年同期水平。基于国内电解铝企业吨铝耗电量13500度计算,至2021年底电解铝电力成本较2020年平均水平抬升约2300元/吨。

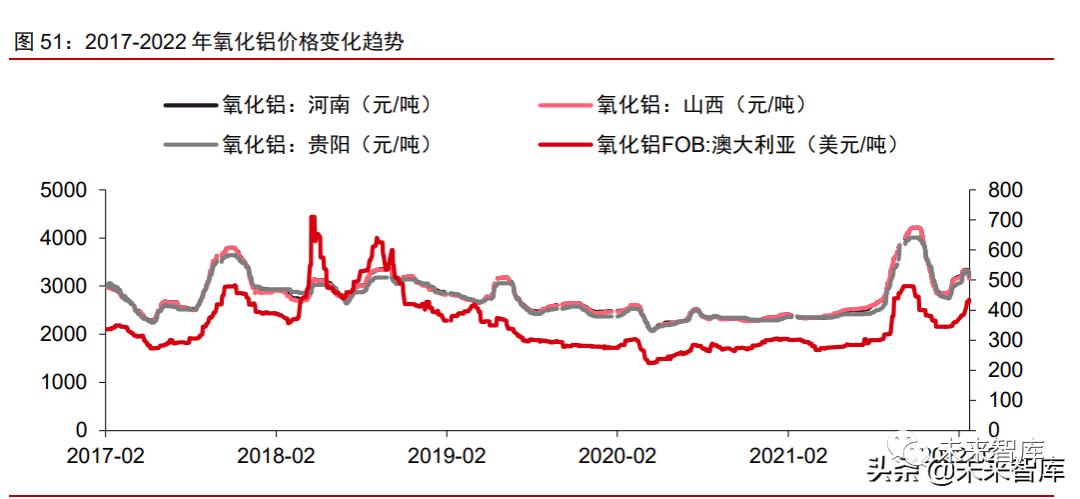

氧化铝价格稳步上行,成本端支撑铝价高位运行。2021年底以来,国内氧化铝价格止跌转涨,主要系氧化铝北方主产区如河南、山东等受环保、冬奥会等因素影响,运行产能出现下滑,加上市场担忧后续供应不畅,备货情绪升温,推动氧化铝成交价上扬。2022年春节期间,受广西疫情影响,氧化铝供需错配局面强化,进一步推动价格上行。

受油价大涨影响,预焙阳极价格快速抬升。2022年以来,预焙阳极价格经历了先跌后涨过程,主要受下游电解铝企业备货周期影响。3月以来,受油价大涨带动的成本上升影响,国内预焙阳极企业大幅上调产品报价。在当前电解铝企业利润持续拉阔的背景下,预焙阳极价格上涨压力得以顺利向下游传导,价格创出2017年以来新高。

吨铝利润持续拉阔,电解铝企业盈利大幅改善。虽然受到电力成本抬升、氧化铝和预焙阳极价格上涨影响,铝价快速拉涨的背景下,国内电解铝企业的吨铝盈利仍处于拉阔状态。截至2022年3月初,国内电解铝企业吨铝盈利扩大至5000元/吨以上,已接近2021年9月的峰值水平。考虑到目前电解铝价格仍处于上行状态,预计电解铝企业的吨铝盈利仍将扩大,有望超越2021年峰值水平。

6 电解铝主要上市公司介绍

中国铝业

公司简介:中国铝业股份有限公司注册成立于2001年9月10日,是中国铝业集团有限公司的控股子公司。中国铝业是全球最大的氧化铝、电解铝、精细氧化铝、高纯铝和铝用阳极生产供应商之一。公司主营业务涵盖铝全产业链,包括铝土矿资源勘探和开采;氧化铝、原铝、铝合金、炭素生产和销售以及相关技术开发、技术服务;发电业务;煤炭资源勘探、开采和经营;贸易、物流和采购业务等。

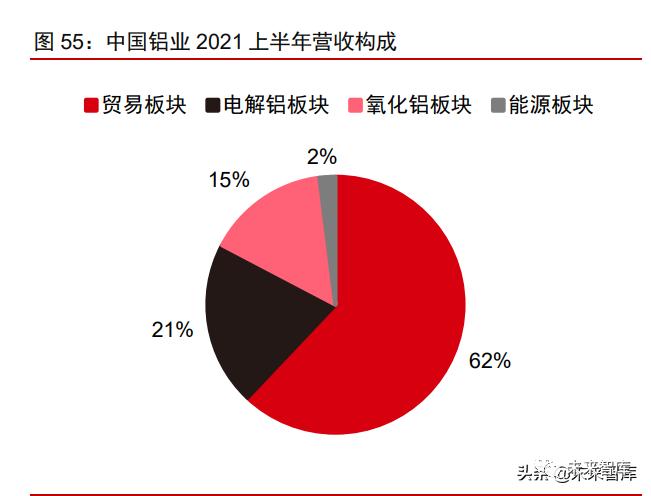

中国铝业营收主要来源于贸易板块,即大宗原副材料集中采购、向内外部企业提供氧化铝、电解铝、煤炭等原燃材料、原辅材料贸易及物流服务等业务。除此之外,公司主营业务还包括电解铝和氧化铝的生产、煤炭开采及发电等能源板块。2016-2021上半年,公司各业务板块营收占比相对稳定。2020年,公司贸易板块营收占比62%,电解铝、氧化铝和能源板块占比分别为21%、15%和2%。(报告来源:未来智库)

公司拥有15座铝土矿山,年产量合计2921万吨。公司在贵州、河南等多地布局14座铝土矿山资源,目前铝土矿资源国内拥有量第一,资源量超5亿吨,年产量约1121万吨。同时公司坚持全球化配置铝土矿资源,在几内亚拥有铝土矿山一座,资源量18亿吨左右,年产量1200万吨,公司也在积极研究印尼等东南亚铝土矿资源的开发。公司合计拥有23亿吨铝土矿资源,年产量合计约2921万吨。

公司氧化铝产能全球第一、电解铝产能全球第二。2018年中国铝业电解铝产量达到417万吨,此后由于“双控”政策限制,公司电解铝产量逐年下降。2021上半年,公司产能利用率回升,公司电解铝产量196万吨,比上年同期增加5.5%。自2016年以来,公司氧化铝产量保持稳步增长趋势,2020年产量为1453万吨,2021上半年公司氧化铝产量825万吨,同比增长14.3%。

云铝股份

公司简介:云南铝业股份有限公司前身为云南铝厂,始建于1970年,1998年改制上市,2018年12月公司正式进入中铝集团。云铝股份是一家拥有完整铝产业链的绿色低碳企业。公司产业分布在云南六个地州,是国内水电铝的主要供应商,同时也是国内超薄铝箔的主要生产企业,公司的高精化、定制化、标准化铝锭及铝材料,广泛应用于国防军工、航空航天、轨道交通、电子工业等领域。

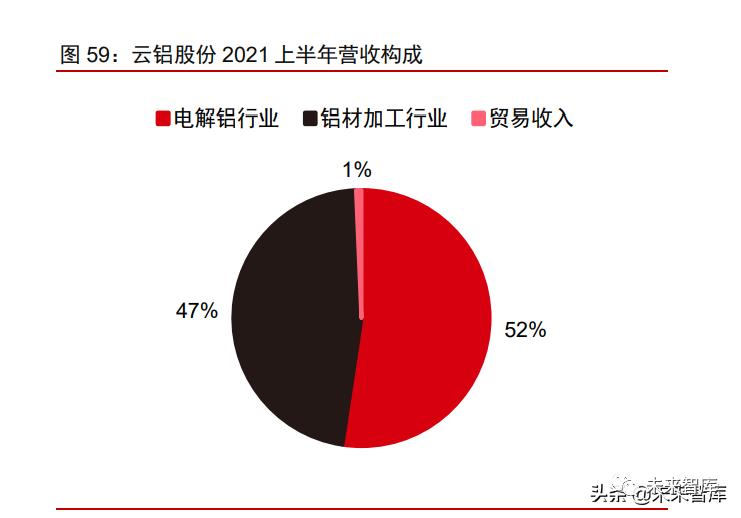

公司形成了铝土矿-氧化铝-炭素制品-电解铝-铝加工为一体的完整产业链。公司主要业务是铝土矿开采、氧化铝生产、铝冶炼、铝加工及铝用炭素生产,主要产品有氧化铝、铝用炭素、重熔用铝锭、圆铝杆、铝合金、铝板带箔、铝焊材等。近5年,公司电解铝和铝材加工行业的营收平稳上升,2021上半年,电解铝、铝材加工营收占公司总营收的比例分别为52%和47%,电解铝已成为公司最重要的营收来源。

公司具有电解铝运行产能203万吨,氧化铝产能140万吨。云铝股份拥有云铝涌鑫、云铝溢鑫、云铝文山等多个电解铝项目,合计电解铝产能278万吨。2021年,受云南地区电力紧张影响,公司减产108万吨。截至2021年底,公司已复产产能33万吨,现阶段运行产能为203万吨。氧化铝方面,云铝文山已形成年产140万吨氧化铝生产规模,为公司水电铝产业发展提供了较强的铝土矿-氧化铝资源保障。

公司目前有铝土矿、电解铝、铝加工、碳素等多个扩产项目。公司在电解铝冶炼行业布局了鲁甸6.5级地震灾后恢复重建水电铝项目、绿色低碳水电铝鹤庆项目(一、二期),目前鲁甸灾后重建项目已建成电解铝产能38万吨,但尚未投产。鹤庆电解铝项目一、二期项目建成后预计释放产能45万吨。同时公司还布局了上游铝土矿的开采项目,以及下游铝合金加工及碳素产品项目,这将有利于公司发挥整体协同效应,减少中间原材料加工费用,控制上游原料成本,有利于挖掘降本空间。

神火股份

公司简介:河南神火集团有限公司是以煤炭、电力、电解铝生产及产品深加工为主的大型国有企业集团,中国制造业500强,中国煤炭企业50强。神火集团前身为永城市矿务局,成立于1994年9月。集团现有总资产672亿元,员工3万人,拥有子分公司13个。集团所属企业主要分布在河南、新疆、云南、上海、深圳等地。

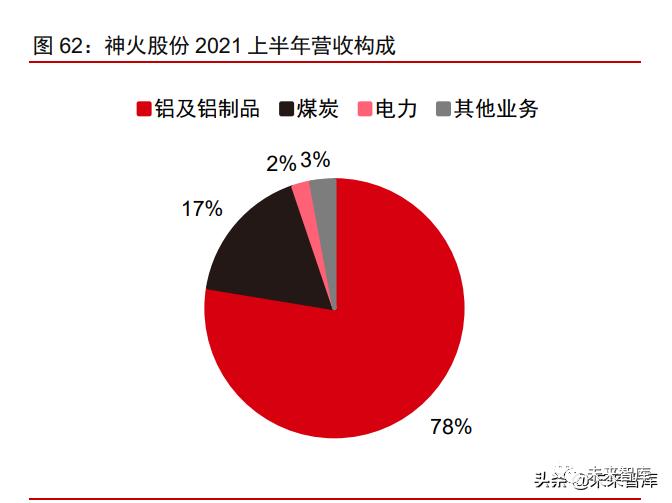

电解铝已成为公司最主要的收入来源。神火股份收入主要来自铝及铝制品、煤炭的、电力等。2016-2020年,公司煤炭业务营收保持稳定,电解铝业务由于受限电政策影响营收有所波动。2021上半年,铝及铝制品、煤炭、电力业务占公司总营收的比例分别为78%、17%和2%,电解铝是公司收入的主要来源。

神火股份拥有电解铝、阳极炭块、铝材、铝箔等业务布局。公司全资子公司新疆煤电及控股子公司云南神火主要生产电解铝,其中新疆煤电建成产能80万吨/年,云南神火建成产能90万吨/年。受云南限电影响,目前云南神火运行产能降至50万吨/年。公司本部及全资子公司新疆炭素主要生产阳极炭块,产能56万吨/年。子公司阳光铝材主要生产冷轧卷和铸轧卷,产能为10万吨/年。子公司上海铝箔主要生产食品铝箔、医药铝箔,神隆宝鼎主要生产高精度电子电极铝箔。神火股份现有铝箔产能8万吨/年,另有神隆宝鼎年产5万吨的铝箔项目在建,建成后公司铝箔总产能将增至13万吨/年。

公司电解铝建成产能170万吨/年,电解铝产量自2020年起有所回升。2016-2018年,公司电解铝生产基地为新疆神火(80万吨)、永城总部(52万吨)、子公司沁澳铝业(14万吨),合计电解铝产能146万吨。2019年,公司将永城总部和沁澳铝业电解铝产能指标全部转移至云南神火。2020年,云南神火90万吨绿色水电铝材一体化项目正式投产,公司电解铝建成产能上升至170万吨。2016-2019年,公司电解铝产量逐年下滑,自2020年云南神火投产起,公司电解铝产量大幅回升,2021上半年电解铝产量74万吨,同比增加82.8%。

煤炭业务是公司第二大核心业务,公司拥有煤炭采掘相关的完整生产及配套体系。截至2020年12月31日,公司控制的煤炭保有储量17.76亿吨,可采储量8.88亿吨。此外,公司参股39%的郑州矿区赵家寨煤矿保有储量3.53亿吨,可采储量1.63亿吨。

电投能源

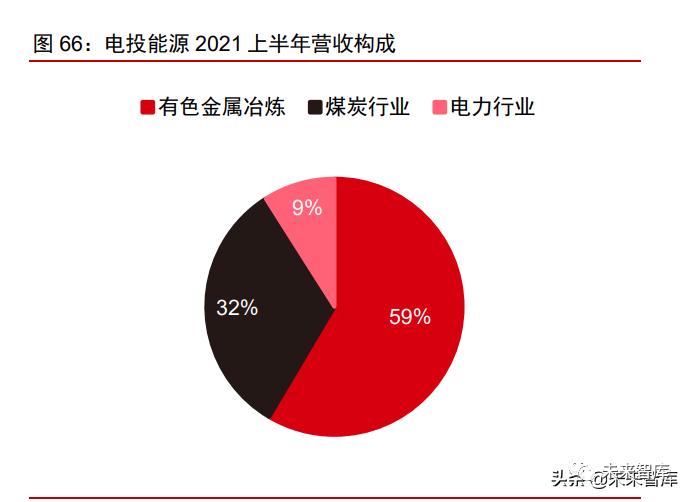

公司主营业务为有色金属冶炼、煤炭和电力行业。公司前身是霍林河矿务局,是全国五大露天煤矿之一。2018年以前煤炭为公司核心业务,其营收保持稳定上升趋势。2018年,公司通过收购内蒙古霍煤鸿骏铝电有限责任公司51%的股权从而进入电解铝行业。2019年以来,电解铝已成为公司最重要的营收来源之一,2021上半年电解铝、煤炭和电力行业营收分别占公司全年总营收的59%、32%和9%。

公司拥有电解铝产能86万吨/年。2018年,公司收购了内蒙古霍煤鸿骏铝电有限责任公司,该公司成立于2002年,共有三条电解铝生产线,分三期建设。其中一期年产20万吨电解铝项目,2007年投产;二期于2015年11月实施技改扩能项目改造,2017年10月完成改造后新增产能5万吨;三期年产38万吨铝合金续建项目于2014年投产。霍煤鸿骏公司电解铝建成产能86万吨,2021年受限电影响减产4万吨,2022年1月已复产1万吨,我们预计剩余3万吨年内可以复产。

除电解铝业务外,公司还拥有煤炭和电力业务。电投能源煤炭产品主要销售给内蒙古、吉林、辽宁等地区燃煤企业,用于火力发电、煤化工、地方供热等方面。公司拥有原煤核准产能4600万吨/年。2021上半年,公司生产原煤2332万吨,同比下滑1.4%。公司电力产品主要销售给国家电网东北分部,用于电力及热力销售等。2021年上半年,公司实际发电量346,982万千瓦时,同比增长23.9%。

南山铝业

公司简介:山东南山铝业股份有限公司打造了热电、氧化铝、电解铝、熔铸、铝型材/热轧-冷轧-箔轧/锻压、废铝回收的完整铝加工产业链,终端产品广泛应用于航空、汽车、轨道交通、船舶、能源、石化、集装箱、工业型材、电池箔、铝深加工等若干领域。目前主要客户为国内外大型飞机制造厂、汽车主机厂及新能源汽车厂家、轨道交通设备制造厂、通信企业、食品、饮料企业等。目前公司规模和产量稳居铝产业企业前列。

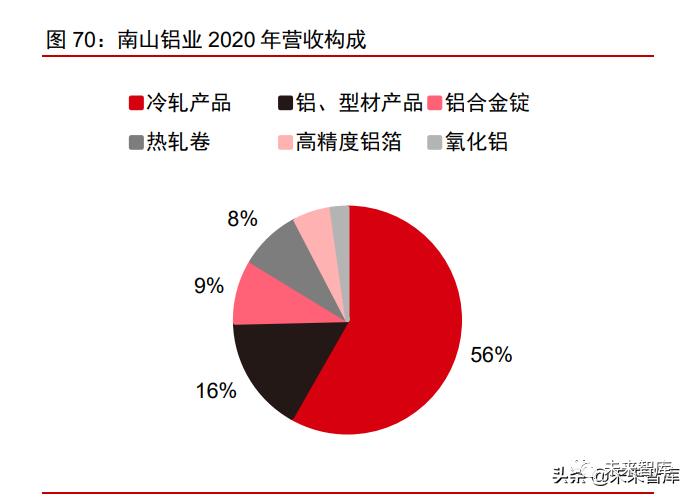

公司形成了覆盖上-中-下游的铝加工全产业链。公司前端氧化铝环节除为下游提供充足原料以外,生产的高品质砂状氧化铝余量主要面向化工行业销售;电解铝环节用电来源于自备电力,高质量氧化铝的投入以及冶炼环节对铝水质量的严格把关,为下游高端制造提供可靠的品质把控保证。2016-2021年,公司冷轧产品营收稳定增长,带动公司整体营收保持上行。2020年,公司前三大业务为冷轧产品、铝及型材产品、铝合金锭,分别占公司总营收的56%、16%、9%。

近五年公司电解铝和氧化铝产量保持稳定。2016年12月,公司收购山东怡力电业有限公司,该公司具备68万吨/年电解铝产能,公司电解铝生产能力大幅增加。2020年,公司电解铝产量83.7万吨,同比增长1.0%。同时公司具有约178万吨/年氧化铝产能,2020年,公司氧化铝产量为177.5万吨,同比增长0.5%。

公司在海外布局了氧化铝项目,在国内布局了热轧扩建、铝箔等项目。公司在印度尼西亚宾坦南山工业园建设了100万吨氧化铝项目,该项目分两期建设,由公司海外间接控股子公司BAI负责实施。项目建成后,能够以较低成本实现公司氧化铝产能扩张,增强公司的盈利能力。同时,公司航空航天用高强高韧高端铝合金生产线技术改造项目,中厚板项目产品市场开发及投放进展良好,公司在高端产品市场加大布局力度,利用原项目场地对中厚板热轧进行扩建。

(作者:敖翀、拜俊飞、商力)